Les utilisateurs de GLP-1 mangent moins mais mieux : 21 % de calories en moins en moyenne selon KPMG, et un panier qui se déplace vers les protéines et les fruits et légumes. Pour les fournisseurs d’ingrédients protéinés, c’est un signal de demande qui se redessine en temps réel.

Les médicaments GLP-1 — agonistes des récepteurs du glucagon-like peptide-1, une hormone de satiété (Ozempic, Wegovy et leurs concurrents) — réduisent l’appétit et modifient ce que les consommateurs achètent. JPMorgan estime que ces traitements pourraient coûter 30 à 55 milliards de dollars de revenus annuels au secteur food & beverage d’ici 2030. La contraction touche surtout les calories vides ; la demande en ingrédients protéinés, en fibres et de plus grande densité nutritionnelle, elle, progresse. Pour les responsables R&D et marketing en nutrition, la question n’est plus de savoir si ce déplacement aura lieu, mais quelles catégories d’ingrédients en captent la valeur — et lesquelles la perdent.

Que mesurent réellement les données de consommation de médicaments GLP-1 ?

Les chiffres convergent vers une même direction : moins de volume, plus de qualité nutritionnelle. Plusieurs analyses publiées ces derniers mois le documentent.

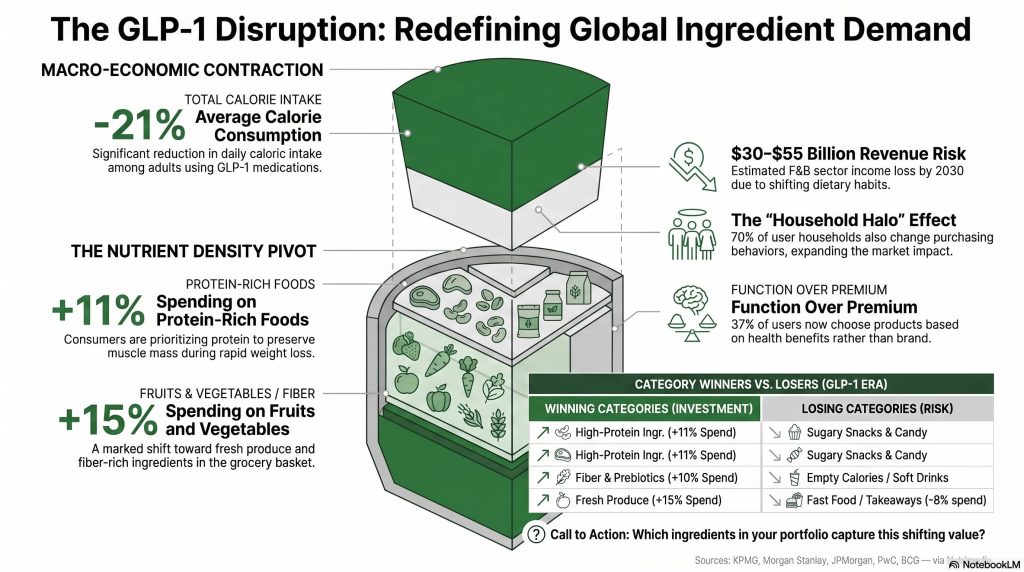

- –21 % de calories consommées en moyenne par les adultes sous médicaments GLP-1, selon une analyse KPMG citée par CNBC.

- –3 à –4 % de dépenses d’épicerie pour les foyers comptant au moins un utilisateur, et –7 à –9 % pour les foyers d’une personne, d’après une étude PwC relayée par USA Today.

- +15 % de dépenses en fruits et légumes et +11 % en aliments riches en protéines, selon Morgan Stanley.

- En Afrique du Sud, le rapport SpendTrend26 de Discovery Bank et Visa indique que 48 % des utilisateurs de médicaments GLP-1 ont réduit leurs dépenses en plats à emporter et restauration, tandis que 59 % dépensent davantage en aliments plus sains.

Ces données décrivent un fait : à apport calorique réduit, l’utilisateur cherche à préserver son apport en protéines et en micronutriments. En d’autres mots, chaque calorie restante doit « travailler » davantage. C’est là que les ingrédients protéinés et la densité nutritionnelle deviennent des arguments de formulation, pas des options.

Pourquoi certaines chaînes de restauration revoient leurs menus

La réponse industrielle a été rapide. Selon NBC News, les médicaments GLP-1 « normalisent des appétits plus petits et un apport protéique plus élevé » dans la restauration. Les enseignes traduisent ce constat en cartes.

| Enseigne | Réponse documentée |

|---|---|

| Chipotle | « High Protein Menu » avec des plats de 15 à 81 g de protéines |

| Shake Shack | Menu riche en protéines et pauvre en glucides ciblant les utilisateurs de GLP-1 |

| Olive Garden (Darden) | Section de portions réduites prévue pour 2026 après des tests l’automne précédent |

| Starbucks | Lattes plus riches en protéines et petits formats petit-déjeuner adaptés à l’appétit réduit |

Le déplacement est double : moins de volume par portion, plus de protéine par portion. Pour les fournisseurs d’ingrédients, cela signifie une demande tirée vers les ingrédients protéinés à haute pureté et à neutralité organoleptique — capables d’augmenter la teneur sans alourdir le format ni dégrader le goût.

Le perdant structurel : les aliments de faible densité nutritionnelle

L’étude Acosta Group publiée en avril relève que les utilisateurs de médicaments GLP-1 achètent plus de produits frais et riches en protéines, et réduisent leurs achats de confiseries, de snacks salés et de boissons sucrées. Les catégories les plus exposées au recul de 30-55 milliards de dollars chiffré par JPMorgan sont précisément celles à faible densité nutritionnelle.

Quels ingrédients capteront la demande recomposée ?

Le déplacement profite à trois familles fonctionnelles : les protéines (animales et végétales), les fibres et les formats à forte densité nutritionnelle — c’est-à-dire à fort ratio nutriments/calorie.

- Protéines : isolats et concentrés à haute solubilité, demandés pour atteindre les 15 à 81 g par portion observés sur le menu Chipotle sans dénaturer la texture.

- Fibres : pour le rassasiement et le confort digestif, un point sensible chez les utilisateurs à appétit réduit.

- Densité nutritionnelle : micronutriments et formulations enrichies, pour sécuriser les apports malgré la baisse du volume ingéré.

Le rapport State of Food Habits du Consumer Goods Forum, réalisé avec Bain & Company, identifie les médicaments GLP-1 comme une force qui recompose les décisions alimentaires en Europe et aux États-Unis. Pour les acteurs de la nutrition, le calendrier presse : la base d’utilisateurs des médicaments GLP-1 va continuer à s’élargir.

Ce que ça change pour les formulateurs

Trois chantiers concrets. Premier : repenser le ratio protéine/calorie. Avec –21 % de calories ingérées (KPMG), un produit doit délivrer plus de protéines et de micronutriments par portion réduite — la densité nutritionnelle devient le critère de design, pas un argument secondaire.

Deuxième : maîtriser l’organoleptique des ingrédients protéinés à forte dose. Atteindre 30 ou 80 g de protéines par item sans amertume ni texture sableuse conditionne l’adoption.

Troisième : intégrer les fibres pour le rassasiement et le confort digestif. Les +11 % de dépenses en protéines et +15 % en fruits et légumes (Morgan Stanley) dessinent un panier où chaque ingrédient doit justifier sa place nutritionnelle.

L’effet de base : pourquoi l’élargissement attendu amplifie le signal

Le tiers des économies réalisées sur la restauration par les utilisateurs de médicaments GLP-1 se déplace vers d’autres catégories santé et bien-être (vêtements, produits wellness), selon des analystes cités par LinkedIn. Le comportement dépasse donc la seule assiette.

Surtout, Medicare doit commencer à couvrir les médicaments GLP-1 pour la perte de poids via un programme passerelle à partir de juillet 2026, selon les CMS. Mécaniquement, la base d’utilisateurs s’élargit, et avec elle l’amplitude des effets sur la demande. Pour les fournisseurs d’ingrédients protéinés, la fenêtre de repositionnement se situe avant cette extension, pas après. Les enseignes qui ont bougé — Chipotle, Shake Shack, Olive Garden, Starbucks — l’ont déjà compris.

Références

- Consumer Goods Forum & Bain. (2026). State of Food Habits: A Baseline of How Consumers Eat Today. The Consumer Goods Forum.

- Bain & Company. (2026). Helping Consumers Make Healthier Choices. Bain & Company.

- Today Africa. (2026). Discovery Bank & Visa SpendTrend26: How weight-loss drugs change South African spending. Today Africa.

- USA Today. (2026). GLP-1 users’ shopping behaviors (PwC research). USA Today.

- CNBC. (2026). GLP-1 diets, restaurants, protein and fiber (KPMG). CNBC.

- Morgan Stanley. (2026). Medications and Shifting Consumer Behavior. Morgan Stanley.

- Supermarket News. (2026). GLP-1 drugs reshape consumer spending, eating and wellness habits (Acosta report). Supermarket News.

- NBC News. (2026). Smaller portions, more protein: how GLP-1s are quietly changing chain restaurants. NBC News.

- CMS. (2026). Medicare GLP-1 coverage (BALANCE transitional model, July 2026). Centers for Medicare & Medicaid Services.

FAQ

Les médicaments GLP-1 sont-ils un phénomène américain ou un signal mondial ?

Principalement américain pour l’instant — les États-Unis concentrent la majorité des prescriptions actives. Mais le signal se propage. Le rapport SpendTrend26 de Discovery Bank et Visa documente déjà des changements de comportement alimentaire en Afrique du Sud, et le Consumer Goods Forum identifie une recomposition des décisions alimentaires en Europe. La couverture Medicare prévue à partir de juillet 2026 (CMS) élargira la base d’utilisateurs américains, ce qui amplifiera les effets sur les chaînes d’approvisionnement mondiales en ingrédients.

Quelle est la différence entre un isolat et un concentré de protéines dans ce contexte ?

Un isolat contient généralement plus de 90 % de protéines sur matière sèche ; un concentré, entre 60 et 80 %. Pour répondre aux cibles de 30 à 80 g de protéines par portion réduite observées chez Chipotle, les isolats — à haute solubilité et faible impact organoleptique — sont techniquement préférables. Les concentrés restent pertinents dans des formats où l’apport calorique total n’est pas le facteur limitant.

Quelles catégories de produits sont les plus exposées au recul de la demande ?

Selon l’étude Acosta Group, les achats qui reculent le plus sont les confiseries, les snacks salés et les boissons sucrées. Ce sont précisément les catégories à faible densité nutritionnelle — calories abondantes, protéines et micronutriments quasi absents. JPMorgan chiffre le recul sectoriel global à 30-55 milliards de dollars de revenus annuels d’ici 2030 pour le secteur food & beverage dans son ensemble.

Un fournisseur d’ingrédients doit-il cibler explicitement les utilisateurs de médicaments GLP-1 dans sa communication B2B ?

Pas nécessairement en tant que segment nommé. Ce que les données montrent, c’est un déplacement structurel vers la densité nutritionnelle et les protéines — indépendamment du motif d’achat du consommateur final. Pour un fournisseur, l’argument pertinent est fonctionnel : un ingrédient qui permet d’atteindre 30 g de protéines dans un format réduit, sans compromis organoleptique, répond à une contrainte de formulation réelle, qu’elle soit liée aux GLP-1 ou non.

Les utilisateurs de GLP-1 sont-ils exposés à des déficits nutritionnels spécifiques ?

C’est un risque documenté. Avec –21 % de calories ingérées (KPMG), un régime alimentaire non optimisé peut rapidement creuser des déficits en protéines, fer, calcium, vitamine B12 et zinc — des nutriments déjà sous-consommés dans la population générale. Une revue publiée dans Obesity Reviews en 2024 souligne que les utilisateurs de GLP-1 au long cours présentent un profil de risque comparable aux patients post-chirurgie bariatrique sur ces micronutriments. Pour les formulateurs, c’est un levier direct : concevoir des produits à haute densité nutritionnelle n’est pas seulement un argument marketing, c’est une réponse à un besoin physiologique mesurable chez cette population en croissance.